Le rappel des voitures équipées d’airbag de la marque Takata continue de mobiliser autorités et constructeurs. Chaleur et humidité favorisant leur détérioration, La Réunion est donc en première ligne pour ce risque d’accidents graves. Côté assurances, le conducteur responsable d’un accident restera couvert vis-à-vis des tiers. Mais pour ses propres dommages, tout dépendra de son contrat.

Des airbags dangereux depuis plus de 10 ans

C’est en 2014 que deux ingénieurs chez Takata décident de jouer les lanceurs d’alerte, suite à des explosions surprises en laboratoire. Ces incidents constatés depuis 2000 concernent la capsule chargée de gonfler l’airbag lors d’un impact.

Remplie de nitrate d’ammonium, cette petite cartouche semble mal supporter chaleur et humidité, et risque alors d’exploser à tout moment. Cela peut provoquer une perte de contrôle du véhicule par le conducteur. Et l’explosion peut également projeter de dangereux morceaux de métal à haute vitesse.

Ce défaut caché pendant de nombreuses années par l’entreprise japonaise Takata lui permet de conquérir 20 % du marché mondial des airbags. En 2017, l’entreprise plaide coupable, est condamnée à un milliard d’amende aux États-Unis et fait faillite.

Depuis que ce scandale a été rendu public, de nombreux constructeurs ont commencé à changer ces airbags défectueux. Mais d’autres vont continuer à équiper leurs nouveaux véhicules de ces airbags tueurs, comme Citroën jusqu’en 2019.

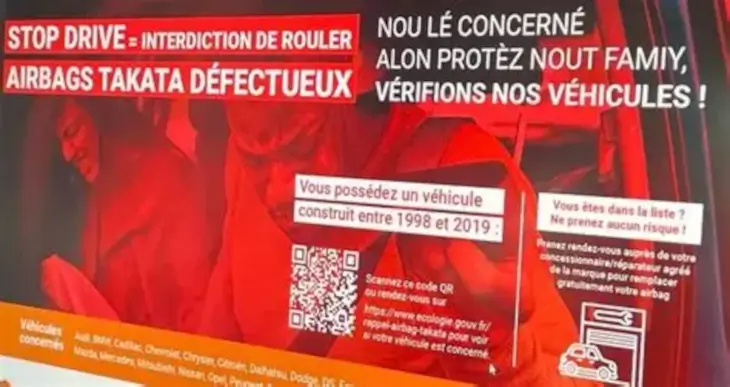

Il reste donc en circulation des dizaines de millions de véhicules sommés d’arrêter de circuler par les autorités. Près de 35 000 véhicules sont concernés à La Réunion.

Depuis février, les autorités de l’île ont lancé une campagne « stop drive ». Son message est clair : « Nou lé concerné, alon protez nout famiy, vérifions nos véhicules ! ».

Mais de nombreux véhicules restent en circulation, faute d’alternative. Et il est toujours aussi compliqué de trouver une place chez un garagiste pour effectuer le remplacement de ses airbags.

L’assurance au secours des tiers en cas d’accident

Concernant la position des assurances, elles ne peuvent empêcher l’application de la garantie responsabilité civile. Le Code des assurances en fait une couverture obligatoire des tiers. Les victimes d’un accident, autre que le chauffeur, seront indemnisées, même si l’accident est dû à l’éclatement d’un airbag Takata. Cela concerne également les passagers.

D’un côté, les nouveaux propriétaires d’un véhicule visé par une lettre de rappel n’ont pas à craindre la nullité de leur contrat d’assurance, ni la réduction d’une indemnité. Même s’ils ont rempli un questionnaire au moment de la signature de leur contrat, aucune question n’impose une exigence technique relative au véhicule assuré.

D’un autre côté, le Code des assurances est clair. La liste des exclusions concernant la garantie ne désigne pas un vice du type airbag défectueux.

Pour le conducteur, tout dépend du contrat

Parmi les garanties souscrites dans un contrat d’assurance automobile, la responsabilité civile est la seule obligatoire. Les tiers sont protégés d’une erreur du conducteur. Mais pour ce dernier, tout va dépendre de son contrat et de sa compagnie d’assurance.

Certains assureurs incluent en effet une clause de réduction de garantie vis-à-vis d’un conducteur responsable d’un accident, voire une exclusion de garantie. Cela concerne : le défaut d’entretien, l’usage de pièces hors normes, ou encore un vice de réparation, de fabrication ou de montage.

Dans le cas de ces airbags défectueux, c’est le vice de fabrication qui pourrait légitimer une exclusion de la garantie contractuelle. On parle ici d’une ouverture subite de l’airbag provoquant une perte de contrôle du véhicule par le conducteur assuré.

Sans indemnité pour réparer ses propres dommages, le conducteur devra alors se retourner contre le constructeur qui a installé cet airbag Takata. Mais ce type de démarche a très peu de chances d’aboutir si le constructeur peut prouver qu’il a envoyé au conducteur une lettre l’enjoignant de ne plus utiliser son véhicule sans changement des airbags.

Reste que, pour les assureurs, il semble compliqué de prouver que l’airbag est responsable de l’accident, surtout s’il se déclenche à cause d’un choc. Après tout, c’est son rôle.

La Fédération des assureurs se veut rassurante

La tendance actuelle chez les compagnies d’assurances semble plutôt de ne pas faire jouer cette clause d’exclusion.

C’est ce que confirme dans un communiqué France Assureurs, la Fédération des assureurs : « Les garanties RC et les garanties du conducteur responsable, dont le niveau est contractuel, ne sont pas affectées par le rappel tant que l’autorisation administrative de circulation (carte grise) n’est pas révoquée. »

Cette déclaration devrait donc rassurer les victimes de ces installations défectueuses. D’autant que, même si vous décidez de ne plus rouler avec votre voiture suite à la réception de l’avis, il faut bien amener sa voiture jusqu’au garage pour faire changer l’airbag. Et donc : Quid en cas d’accident ?

En ce qui concerne le démontage de l’airbag, c’est manifestement une mauvaise idée. Cela pourrait fournir un motif valable à l’assureur pour appliquer une clause d’exclusion.

Le mieux est de prendre contact avec son assureur pour vérifier les termes exacts de son contrat.

Le Groupe Gesco Assurances est à la disposition des conducteurs de La Réunion pour les informer de leur situation.